Коэффициент бонус-малус (иначе КБМ) введен как показатель безаварийности вождения. КБМ применяется индивидуально: каждый водитель получает собственное значение параметра. Оно отражает случаи ДТП, которые произошли по вине водителя. Основная суть КБМ заключается в том, что он позволяет оценить страховой компании риск наступления аварии и в зависимости от этого скорректировать стоимость ОСАГО.

Если длительное время ездить без аварий, то значение КБМ будет снижаться, а полис ОСАГО станет значительно дешевле. С 1 апреля КБМ ОСАГО 2022 года получил новые значения — предельная скидка появится при КБМ, который равен 0,46. Напротив, систематичные аварии приведут автолюбителя к КБМ, который равен 3,92 (ранее 2,45). Таким образом, виновные действия водителя сделают страховку дороже практически в 3 раза.

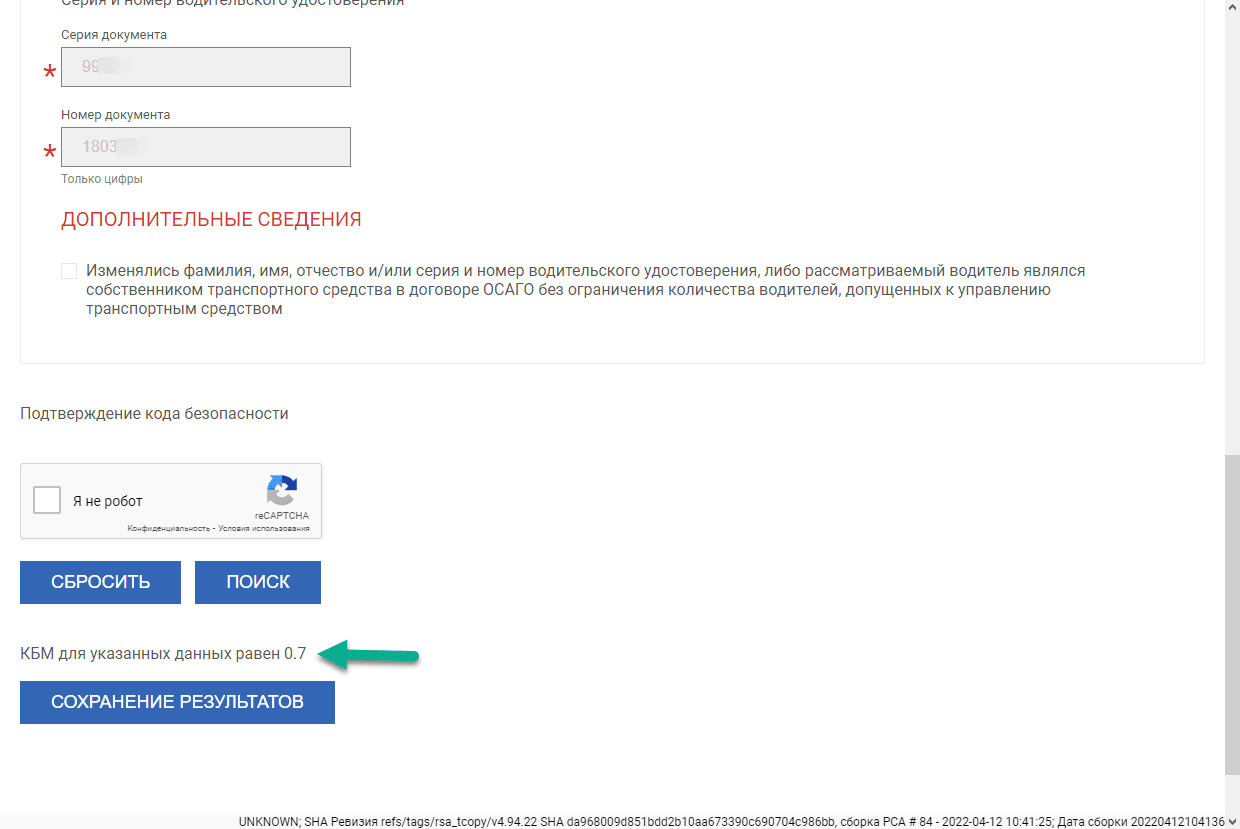

КБМ рассчитывается в страховой компании непосредственно во время покупки полиса. Учитывается история дорожно-транспортных происшествий, в которых водитель был виновен. Также дополнительно изучается водительский стаж, ведь обновление коэффициента происходит 1 раз в год. Значение меняется 1 апреля и сохраняется неизменным до 31 марта последующего года. Далее водителю присваивается определенный класс — от М до 13. Если во время действия полиса произойдет ДТП, то оно начнет учитываться лишь на следующий год.

Если страховой период завершился без аварий, то по итогам года КБМ будет снижен — так работает скидка, которая создана для поощрения ответственных водителей. Водитель, совершивший 4 и более ДТП за один период, на следующий год получит полис ОСАГО с наценкой в 292 %. Таким образом, основная цель коэффициента КБМ — предоставление скидки для добропорядочных автовладельцев и финансовое «штрафование» чрезмерно безответственных.

Страховые компании получают значение КБМ от АИС ОСАГО — цифровой информационной системы. Она принадлежит Российскому союзу автостраховщиков, который объединяет всех лицензированных страховщиков страны. В своей деятельности они используют Правила расчета КБМ, изданные Центробанком РФ. Именно этим нормативным документом утверждена таблица КМБ ОСАГО, позволяющая автолюбителю наиболее быстро и самостоятельно разобраться во всех нюансах коэффициента КБМ.

Далее будет размещена таблица, в которой каждый класс страхования ОСАГО предоставляет определенный размер скидки или наценки на полис.

Наценка/скидка | Класс КБМ | КБМ | Число ДТП |

|

|

|

|

0 | 1 | 2 | 3 | 4 |

|

|

|

292 % | M | 3,92 | 0 | M | M | M | M |

194 % | 0 | 2,94 | 1 | M | M | M | M |

125 % | 1 | 2,25 | 2 | M | M | M | M |

76 % | 2 | 1,76 | 3 | 1 | M | M | M |

17 % | 3 | 1,17 | 4 | 1 | M | M | M |

0 % | 4 | 1 | 5 | 2 | 1 | M | M |

9 % | 5 | 0,91 | 6 | 3 | 1 | M | M |

17 % | 6 | 0,83 | 7 | 4 | 2 | M | M |

22 % | 7 | 0,78 | 8 | 4 | 2 | M | M |

26 % | 8 | 0,74 | 9 | 5 | 2 | M | M |

32 % | 9 | 0,68 | 10 | 5 | 2 | 1 | M |

37 % | 10 | 0,63 | 11 | 6 | 3 | 1 | M |

43 % | 11 | 0,57 | 12 | 6 | 3 | 1 | M |

48 % | 12 | 0,52 | 13 | 6 | 3 | 1 | M |

54 % | 13 | 0,46 | 13 | 7 | 3 | 1 | M |

Стоит уточнить, что КБМ не зависит от региона регистрации водителя и марки транспортного средства. Даже стаж вождения не важен, однако значение КБМ непосредственно коррелирует со стажем. Максимальную скидку можно приобрести только после 14-го года безупречного вождения, ведь значение КБМ обновляется лишь один раз в год.