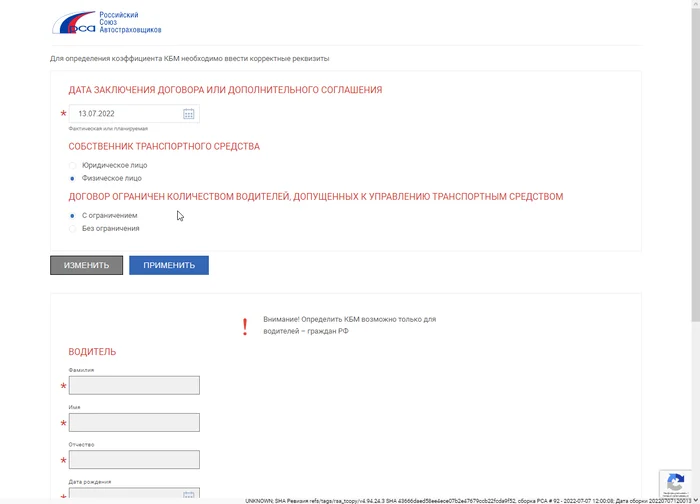

Коэффициент имеет второе название — бонус-малус. Он является одним из шести коэффициентов, непосредственно влияющих на расчет цены полиса ОСАГО. Каждому автолюбителю назначается определенный класс КБМ. Значение класса зависит от количества страховых выплат, произведенных страховщиком за текущий период. Уже на основе конкретного класса берется значение коэффициента КБМ. Наиболее быстро уточнить КБМ позволяет специальная таблица, которая будет размещена далее.

На практике КБМ работает следующим образом: он может выступать в роли скидки для водителей, не участвовавших в текущем периоде в ДТП. Если аварии были, то бонус-малус превращается в надбавку. В апреле 2022 года страховой коэффициент был обновлен — минимальный коэффициент теперь равен 0,46, а максимальный — 3,92.

КБМ влияет напрямую на цену обязательного страхования. Некоторые водители замечают, что скидка за аккуратность не растет. Иногда опытным водителям присваивается «новичковый» КБМ. В таких случаях говорят, что КБМ «слетел». Причин у этого явления несколько:

- через 10 лет водитель получил новые права, сведения в базе АИС РСА появились в некорректном формате, система посчитала права «абсолютно новыми», поэтому опытному водителю был ошибочно присвоен начальный уровень КБМ;

- вступление в брак, изменение данных паспорта — обновленная фамилия может привести к тому, что в базе АИС РСА вы будете проходить как «новый» водитель, КБМ при этом также обнулится;

- фиктивная авария — на практике случай встречается редко, когда без ведома водителя, его делают фигурантом административного дела по ДТП, вина фиксируется в материалах, а скидка по КБМ пропадает;

- страховая лишилась лицензии или ликвидирована — в таких случаях в документах компании возникает хаос, должностные лица уже не заинтересованы в нормальном исполнении рабочих обязательств, поэтому данные о коэффициентах страхователей попросту не передаются в АИС РСА;

- различные технические ошибки, человеческий фактор.

Водитель должен ежегодно проверять свой КБМ. Если возникают неточности, то необходимо незамедлительно устранять их. Также бонус-малус обладает рядом важных особенностей:

- КБМ имеет расчетный период — с 1 апреля прошлого года по 31 марта текущего. Это означает, что все водители ежегодно 1 апреля получают новый коэффициент.

- КБМ остается неизменным вплоть до 31 марта будущего года, следующего за предыдущим годом определения КБМ. Причина изменения только одна — фактический КБМ не соответствует сведениям, загруженным в АИС РСА. Страховщик в таких случаях производит обновление, также происходит перерасчет стоимости ОСАГО с учетом нового значения.

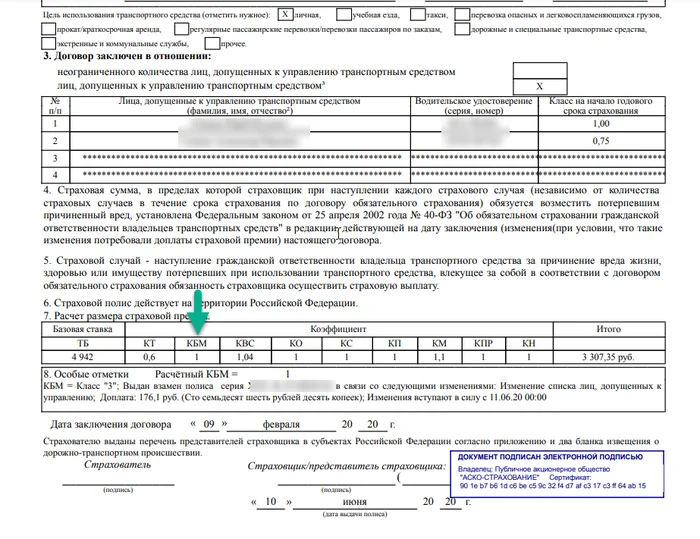

- Если к управлению допущено несколько лиц, то применяется КБМ водителя с максимальным значением.

- Новичкам присваивается третий класс КБМ, значение коэффициента равняется 1,17.

- Неограниченная страховка не учитывает персональный КБМ водителя, поэтому берется значение КБМ равное 1. Стоит помнить, что в таком случае возникает увеличенный КО (коэффициент ограничения).

- Получить максимальный КБМ — 3,92 — могут виновники четырех ДТП, произошедших за один период действия полиса. КБМ пострадавшей стороны при этом остается неизменным.

- КБМ — стимулирующий коэффициент, вызывающий материальную заинтересованность в аккуратном вождении.

- Водителю предоставляется скидка за каждый календарный год безаварийной езды, соответствующая определенному классу КБМ.

Так выглядит таблица КБМ ОСАГО — проверить свой коэффициент с ее помощью может любой желающий, таблица предоставляет данные в наглядном и доступном формате:

Скидка или наценка | Класс |  КБМ | Количество аварий |

|

|

|

|

0 | 1 | 2 | 3 | 4 |

|

|

|

292 % | M | 3,92 | 0 | M | M | M | M |

194 % | 0 | 2,94 | 1 | M | M | M | M |

125 % | 1 | 2,25 | 2 | M | M | M | M |

76 % | 2 | 1,76 | 3 | 1 | M | M | M |

17 % | 3 | 1,17 | 4 | 1 | M | M | M |

0 % | 4 | 1 | 5 | 2 | 1 | M | M |

9 % | 5 | 0,91 | 6 | 3 | 1 | M | M |

17 % | 6 | 0,83 | 7 | 4 | 2 | M | M |

22 % | 7 | 0,78 | 8 | 4 | 2 | M | M |

26 % | 8 | 0,74 | 9 | 5 | 2 | M | M |

32 % | 9 | 0,68 | 10 | 5 | 2 | 1 | M |

37 % | 10 | 0,63 | 11 | 6 | 3 | 1 | M |

43 % | 11 | 0,57 | 12 | 6 | 3 | 1 | M |

48 % | 12 | 0,52 | 13 | 6 | 3 | 1 | M |

54 % | 13 | 0,46 | 13 | 7 | 3 | 1 | M |