Это означает, что месяц короткого полиса обходится приблизительно в два раза дороже, чем месяц полиса ОСАГО, который заключен на один год. Более длительный полис будет обладать рядом преимуществ:

- он гораздо дешевле;

- действует круглый год непрерывно, при этом водитель с коротким полисом может забыть о продлении и попасть в ДТП;

- 12-месячный полис при необходимости можно вернуть и получить часть уплаченных средств обратно, даже в таком случае он обойдется дешевле, чем сокращенное ОСАГО.

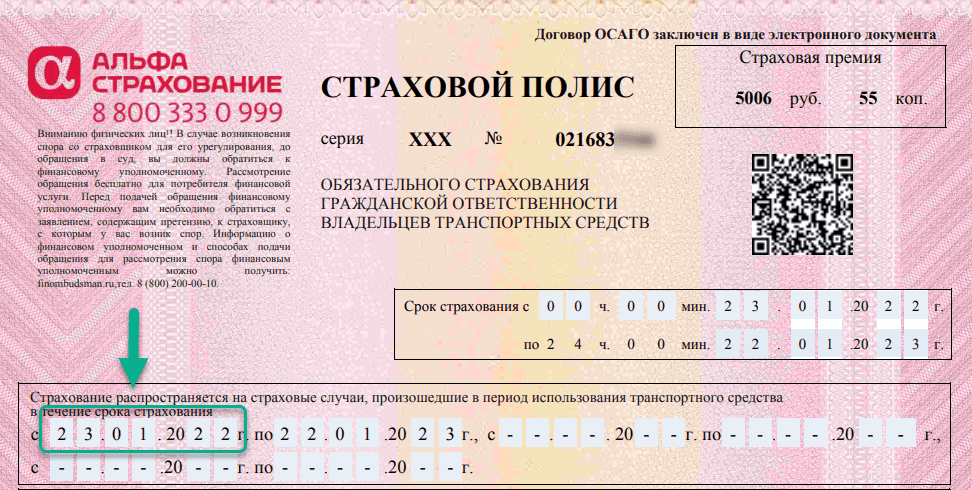

Статья 10 закона об ОСАГО содержит ряд исключений касательно срока действия договора страхования:

- иностранные граждане, эксплуатирующие авто на территории Российской Федерации, могут приобрести ОСАГО на весь интервал временного пребывания — минимальный срок действия такого полиса начинается от 5 дней;

- владелец автомобиля, следующего после приобретения (покупки, наследования, получения в дар) к месту регистрации, может приобрести 20-дневный полис ОСАГО.

Указанная статья также говорит о том, что любой договор ОСАГО может быть расторгнут до истечения срока действия. При этом возвращена будет полная стоимость полиса за вычетом 23 %, которые направляются непосредственно на осуществление страховой деятельности.

Летом 2022 года парламентарии внесли законопроект, согласно которому ОСАГО можно будет купить на 1 месяц. Депутаты учли требования водителей, которые редко эксплуатируют автомобили. Сейчас водитель заключает ОСАГО на 1 месяц так:

- приобретает полис на год и расторгает договор через 30 дней, при этом 23 % от стоимости ОСАГО не возвращается;

- получается, что водителю выгоднее 1 раз в месяц заплатить штраф за отсутствие ОСАГО в размере 800 рублей и оплатить его своевременно со скидкой в 50 % (итого — 400 рублей).

Новый срок страхования ОСАГО, скорее всего, вступит в силу с начала 2023 года. Для автолюбителей это означает, что показатели коэффициента сезонности также будут пересмотрены, что отразится на стоимости ОСАГО. Станет ли ОСАГО дешевле, неизвестно, так как пока сложно оценить потенциальное влияние готовящегося закона.