Базовая ставка (базовый тариф, БТ) — некая основа, от которой страховая компания отталкивается при расчете стоимости полиса. Это фиксированная сумма, установленная регулятором. Ранее ставка была одинаковой для всех водителей. Сейчас Центробанк ввел коридор, позволяющий снижать стоимость ОСАГО для примерных водителей.

Текущая базовая ставка для наиболее аккуратных водителей составляет 2 224 рубля, а предельная — 5 980 рублей. Диапазон позволяет стимулировать водителей, призывая их к ответственному вождению. Базовая часть стоимость страховки зависит от типа транспортного средства, его предназначения, а также региона. Актуальная ставка для Москвы выглядит таким образом:

Тип транспортного средства | Ставка, руб. |

Двухколесный транспорт |  788–3 623 |

Легковые машины юридических лиц | 2 073–8 173 |

Легковые машины физлиц, а также ИП | 4 003–10 764 |

Легковые такси | 3 625–22 509 |

Столица считается регионом с высокой аварийностью на дорогах, поэтому для остальных субъектов предусмотрены более лояльные базовые тарифы:

Тип транспортного средства | Ставка, руб. |

Двухколесный транспорт | 438–2 013 |

Легковые машины юридических лиц | 1 152–4 541 |

Легковые машины физлиц, а также ИП | 2 224–5 980 |

Легковые такси | 2 014–12 505 |

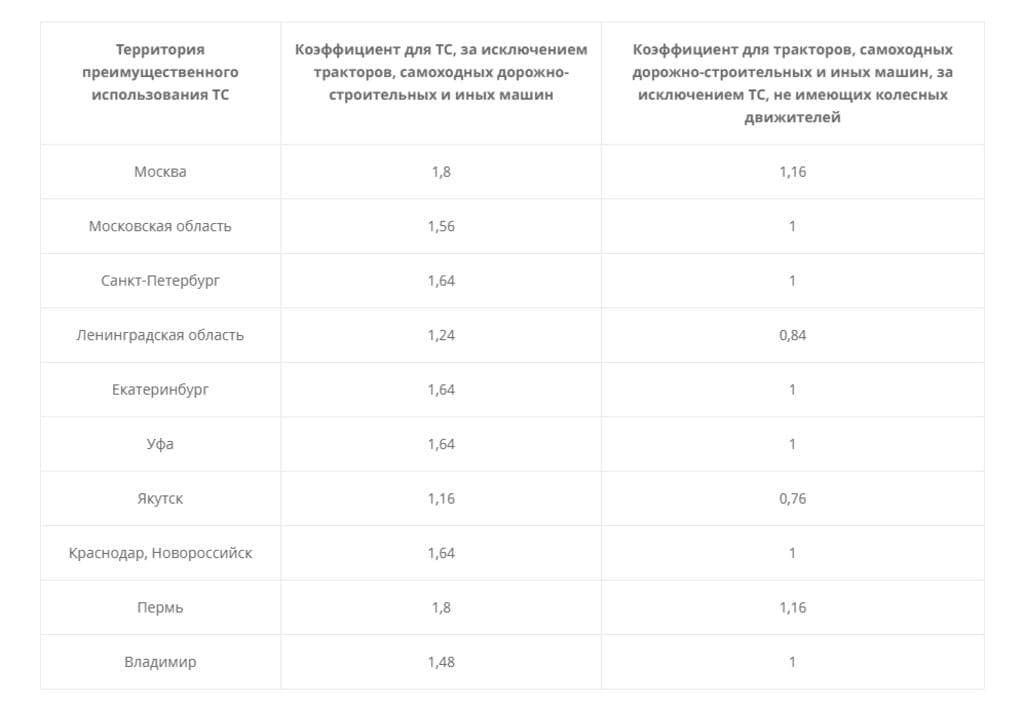

Коэффициент территории (КТ) — сегодня этот коэффициент определяется местом регистрации собственника машины. Такие сведения берутся страховой компанией непосредственно из паспорта автолюбителя. Исключение существует лишь для юридических лиц — для них коэффициент рассчитывается в зависимости от места регистрации ТС.

Показатель разработан для каждого субъекта Российской Федерации индивидуально. Создатели учли аварийность, интенсивность движения и прочие риски. Причем для столицы региона устанавливается свой коэффициент, а для небольших городов региона значение обычно снижается, делая полис дешевле. Коэффициент делится на два типа «А» и «Т». Где «А» — это автомобили и мотоциклы, а «Т» — трактора и прочие самоходные машины. Для вторых коэффициент всегда ниже, ведь они реже передвигаются по дорогам совместного пользования.

Коэффициент всегда вызывает множество споров у автолюбителей. В прошлом году в официальных кругах даже зашла речь о его отмене. Так, челябинский коэффициент 1,88 обогнал даже столицу, сделав страховку для жителей непомерно дорогой. Наиболее оптимальный КТ предусмотрен для Чеченской Республики и Севастополя — всего 0,76. Значение варьируется в диапазоне от 0,68 до 1,88.